SAT cancelacion

Desde el año pasado el Sistema de Administración Tributaria (SAT) dió a conocer el nuevo esquema de cancelación de facturas electrónicas, sin embargo será hasta el 1 de noviembre 2018 que entre en vigencia.

El nuevo esquema surgió debido a que muchas empresas realizan cancelaciones indebidas de un CFDI, esto con la finalidad de evitar el pago de impuestos, esta práctica se quiere evitar solicitando una confirmación por parte del receptor.

¿Cómo deberás cancelar tus facturas electrónicas?

Simplente el SAT dice que no se puede cancelar una factura sin una autorización, el emisor debe solicitar una autorización a la persona que recibió la factura electrónica (receptor), este debe de autorizar antes de 72 horas, si esto no ocurre la factura se cancela autómaticamente

Proceso de cancelación de un CFDI

- Los emisores deberán enviar la solicitud de cancelación de la factura, a través del Portal del SAT o de los servicios un proveedor de certificación.

- Cuando se requiera la aceptación para la cancelación, el receptor de la factura, recibirá un mensaje de interés en su Buzón Tributario, informando que existe una solicitud de cancelación.

- ?El receptor deberá manifestar la aceptación o rechazo de la cancelación a través del Portal del SAT o bien vía un proveedor de certificación dentro de los tres días hábiles siguientes contados a partir de la recepción de la solicitud. De no emitir respuesta, se considera como una positiva ficta y la factura será cancelada.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

Quienes no deberán solicitar autorización para cancelar

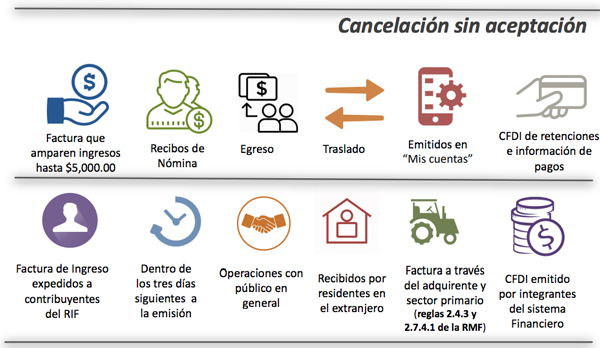

Sin embargo no todas las facturas necesitarán una autorización, a continuación se listan las excepciones

- Facturas que su monto no sea mayor a $5,000.00

- Todas las facturas de nómina.

- Si el concepto es de egresos.

- Facturas con concepto de traslado.

- Emitidos a través de la herramienta electrónica de “Mis cuentas”

- Cualquier factura que ampare retenciones e información de pagos.

- Expedidos en operaciones realizadas con el público en general, es decir, con RFC genérico

- Cuando la cancelación se realice dentro de los tres días siguientes a su expedición.

- Por concepto de ingresos expedidos a contribuyentes del RIF.

- Facturas generadas con RFC extranjero

Como ven el proceso está solicitando una confirmación, sin embargo, desde mi punto de vista, muchas empresas van a seguir con esta práctica indebida, sí, va a disminuir la cantidad de cancelaciones, pero las empresas y personas físicas no revisan el buzón tributario todos los días y si no contestamos en el rango de 72 horas se cancela automáticamente, al final nos daremos cuenta quizás al momento de presentar la declaración o quizás nunca.

Vía | SAT