Algunas personas nos han preguntado acerca de este tema, tras la publicación de artículos que mencionaban el funcionamiento del sistema de leasing que se maneja en México para los iPhone y iPad bajo el programa iPhone for Life y iPad for life, así que nos dimos a la tarea de investigar a fondo cómo funciona el leasing automotriz en el país y te traemos todas tus preguntas resueltas.

El sistema de Leasing automotriz es una forma fácil y rápida de tener un automóvil sin la necesidad de desembolsar mucho dinero de manera inicial y hacer deducible el 100% del pago mensual.

Incluso te permite comprar un automóvil con una mensualidad mucho más baja que si compraras con un crédito automotriz tradicional, con lo que podrás optar por comprar un automóvil de mayor gama que el que planeas pagando lo mismo.

Sin embargo, este sistema no es para todos y tiene algunas condiciones que muchos no conocen hasta que firman el contrato o hasta que realmente son informados por un buen asesor.

Así que vamos paso a paso a conocer cómo funciona el leasing de automóviles en México

¿El automóvil en algún momento es mío?

La respuesta corta es: NO, como el nombre del sistema lo indica, se trata de un sistema de renta de automóvil, por lo tanto, el automóvil nunca es tuyo, a menos que cumplas el plazo forzoso y pagues el «residual» del automóvil.

Esto significa que el automóvil deberás mantenerlo en muy buen estado para regresarlo al termino del contrato. Y así renovar tu automóvil con un nuevo plan.

¿Cada cuando estrenas automóvil?

El leasing automotriz permite estrenar automóvil desde cada 12 meses hasta cada 48 meses, todo depende del tiempo contratado, siempre a muy bajo costo. Mas abajo colocamos una comparativa del desembolso inicial que debes hacer en el crédito automotriz y el leasing.

¿Cuánto se paga de enganche en el leasing automotriz?

En estricto sentido, no existe el «enganche», ya que en el leasing solo pagas la mensualidad corriente y una o dos mensualidades en «garantía». Todo dependerá de la financiera con quién realices el trámite.

Ahora, si quieres obtener una mensualidad mucho más baja, puedes optar por pagar un «monto adicional» como primer mensualidad lo que permitirá que las mensualidades posteriores sean mucho más bajas. Incluso este pago ayuda a disminuir el pago del residual del auto al término del contrato.

¿Qué es el residual en el precio del automóvil?

Cuando tu compras un automóvil por leasing, el asesor te entregará una cotización, dicha cotización mostrará tu pago mensual y el periodo de pago en el que puedes rentar el automóvil, que puede ir desde 12 hasta 48 meses. Al termino del contrato, si tu decides regresar el automóvil y este se encuentra en buen estado, el contrato se cancela y puedes renovar por otro automóvil.

Otra opción es que, si el automóvil te gustó y deseas quedartelo, en el contrato viene especificado el residual que deberás pagar para poder liquidar a la financiera el automóvil.

¿Estoy obligado a devolver el automóvil a la financiera al termino del contrato?

En pocas palabras la respuesta es SÍ, ya que este se encuentra solo en préstamo o renta, lo que significa que al término del plazo tu deberás devolverlo. Sin embargo, tras consultar con 3 financieras encontramos que las tres «influyen» en tu decisión de devolverlo ya que insisten en que te debes quedar el automóvil.

Esto a qué se debe, a qué el residual del automóvil se puede convertir en una inversión para quedarte con la unidad y posteriormente venderlo en el mercado de segunda mano, con lo que la ganancia del automóvil será mayor (Más adelante pondremos un ejemplo de esto).

Por ejemplo, si la unidad tiene un residual de 80,000 pesos y en el mercado puedes venderlo en 120,000 pesos, se influirá en tu decisión para que pagues esos 80,000 pesos a la financiera y puedas posteriormente venderlo en 120,000 pesos y obtengas 40,000 pesos de «ganancia». Pero siempre hay que recordar que vender un automóvil no es una tarea sencilla, implica tiempo en la búsqueda del comprador correcto.

Por lo tanto, si no tienes considerado este monto al final de tu contrato, deberás buscar cómo generarlo. Ya que incluso, si el automóvil «no lo trataste» tan bien como debe ser y este se encuentra dañado, no podrás regresarlo para terminar el contrato y deberás pagar el residual.

¿Puedo cancelar el contrato de manera anticipada?

De inicio el contrato se debe cubrir en su totalidad, en caso que necesites cancelarlo, debes regresar la unidad en buen estado y además cubrir una penalización (misma que se especifica en tu contrato).

Ahora, existen algunas financieras y agencias que te permiten cancelar el contrato de manera anticipada, sin penalización, siempre y cuando decidas renovar el mismo con una unidad más actual.

¿En qué estado debo devolver el automóvil?

La financiera que hizo el contrato entiende que todo automóvil se devalua y por andar en las calles circulando puede sufrir percances mínimos como rayones o manchas en los asientos, cosas que se entienden que son por desgaste del uso diario.

Pero si tu automóvil choca, es golpeado o tiene alguna pieza que ya no funciona, no podrá aceptarlo de regreso, ya que es tu responsabilidad reparar esas imperfecciones antes de entregárselos. En caso de no querer repararlo, deberás pagar el residual del automóvil.

¿Qué pasa si tengo un accidente y el automóvil es pérdida total?

En caso de un accidente el automóvil es pérdida total, la aseguradora pagará el valor del automóvil a la financiera y el contrato se verá cancelado.

¿Quién pagar servicios, multas y reparaciones del automóvil?

Quien maneja el automóvil debe cubrir todo, ya que este es un bien que él disfruta, por lo tanto debe ser responsable de gastos como los servicios semestrales, multas de tránsito, reparaciones menores o mayores que deban realizarse a la unidad.

En el caso del seguro, antes de firmar el contrato puedes elegir pagarlo de forma personal cada año, o que este pago se encuentre financiado cada mes mientras dure tu contrato.

¿Hay un kilometraje mínimo para usar el automóvil?

Sí, dependiendo de la empresa con quien realices el financiamiento e incluso por el tipo de unidad que quieras rentar, deberás garantizarle a la empresa que cada año no usarás la unidad desde 20,000 km hasta los 45,000 km.

Si en un año te pasas de ese kilometraje o al término del contrato, tras la inspección de la unidad, descubren que la sumatoria de cada año sobre pasa el kilometraje autorizado en el contrato, se te cobrará un monto extra por cada kilómetro que te hayas excedido.

El costo de cada kilometro adicional puede ir desde 3 pesos hasta 10 pesos por cada uno.

¿Conviene el leasing si no emito facturas?

De inicio el leasing automotriz esta pensado para hacer deducible el 100% del monto de las facturas que cada mes se te emitan. Con lo que disminuye tu pago de impuestos mensual.

En caso que seas una persona sin actividad empresarial, es posible que el IVA que pagas cada mes se convierta en un pago extra, mismo que no te convendría mantener.

Siempre en estos casos es importante asesorarse de un contador, ya que incluso con el crédito automotriz tradicional se puede hacer deducible el servicio cada mes, incluido el factor de depreciación de la unidad. Aunque eso sí, no aplica esta depreciación para el pago de IVA. Ya que incluso aunque seas empleado y recibas pagos por nómina puedes hacer deducible este monto en tu declaración anual.

¿Cuál es el monto máximo de deducibilidad autorizado en México?

En México la ley plantea un máximo de 200 pesos diarios más IVA para automóviles de combustión, mientras que los automóviles híbridos o electrícos pueden hacerse deducibles hasta por 285 pesos diarios más IVA.

Sin embargo, ya son muy pocos los automóviles en el país, considerando los costos en este año, que pueden ser rentados más bajos de ese precio.

Por ese motivo las financieras y las agencias han logrado crear esquemas bastante inteligentes que permiten hacer deducible el extra de la mensualidad a través de otros conceptos como son:

- Servicios de gestión

- Asistencia automotriz

- Servicio de manejo de flotilla

- Administración de inventario automotriz

- Gastos de administración

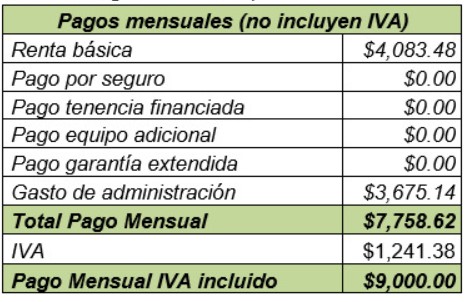

Bajo estos conceptos u otros que puedes encontrar al cotizar con las empresas, podrás saber qué la empresa lo que hará es tomar una parte de la mensualidad y facturarla con el concepto de arrendamiento automotriz y otra parte la facturará bajo uno de los conceptos de arriba. Aquí un ejemplo

¿Con cuál pago más: Leasing o crédito tradicional?

Pensemos en un automóvil con valor de 329,000 pesos, donde tu cubres el 100% de los pagos iniciales (No quedan financiados en la mensualidad) como son:

Sistema de Leasing a 36 mensualidades

- Renta corriente

- Una mensualidad

- Seguro de contado

- Kit de seguridad (también es un requisito de las empresas)

- Pago inicial

- Placas, tenencia, etc.

Crédito financiero durante 36 mensualidades

- Enganche (Para este ejercicio tomamos en cuenta un enganche que permita una mensualidad similar al leasing)

- Seguro de contacto

- Kit de Seguridad

- Placas, tenencia, etc.

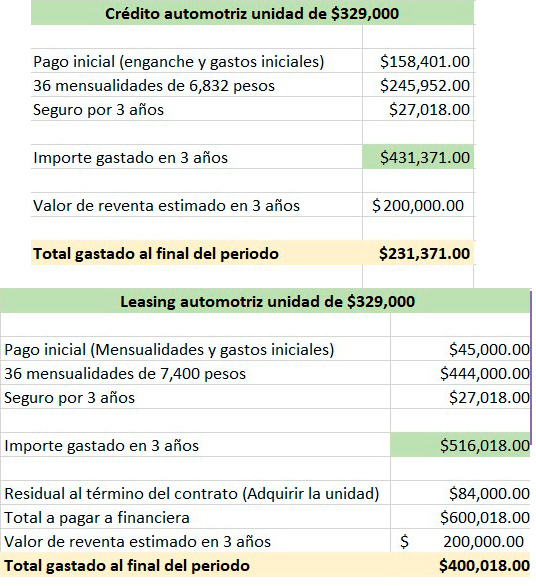

Ahora sí, con estos datos en mente, nos dimos a la tarea de investigar y los pagos quedan de la siguiente forma.

Donde las conclusiones a las que llegamos son que, si bien los pagos son muy similares, el costo del IVA termina impactando en el precio final (algo que puede impactar positiva o negativamente en la persona o empresa, dependiendo de cómo se encuentren sus finanzas), por lo que el monto gastado al final del periodo no se debe considerar al 100% ya que podrán existir otros factores que pueden provocar que ese monto baje (cómo el pago mensual de impuestos, la declaración anual, etc).

Por otro lado, al término del periodo, si se opta por quedarse la unidad en el leasing y se compara con el valor de reventa, el monto total que se invirtió por usar la unidad es significativamente menor en el crédito automotriz tradicional.

El valor de reventa es un estimado que nos dieron los asesores, aunque ese monto puede variar dependiendo del cuidado que se le de a la unidad. Es importante mencionar que a esos costos les falta sumar los gastos propios de la unidad, como es: Gasolina, servicios, pago de tenencia, impuestos, etc.

También es importante mencionar que esta es solo una estimación, estos montos pueden variar dependiendo de la empresa que se contrate, el automóvil a rentar o comprar. Por lo que solo es de valor informativo.

Si tuvieras alguna duda, puedes dejarla en los comentarios.