Una de las grandes dudas de las personas cuándo se encuentran cercanas a la edad de retiro (65 años en México) es saber si al llegar el momento ¿Qué monto recibirán de su afore o su pensión?

Es importante mencionar que en la actualidad en México existen 2 esquemas completamente diferentes que permiten la jubilación o el retiro de una persona que ha concluido con su etapa laboral, las cuáles se diferencian por el esquema en el que se encuentran registrados ante el IMSS.

Estos dependen de la denominada «Ley del 1973» o «Ley del 97», que no son más que reformas que se hicieron al esquema de pensiones en el país. Quedando diferenciadas por la fecha en la que las personas empezaron a trabajar y cotizar en el IMSS por primera vez. Es decir, si la persona empezó a trabajar antes de 1997 está en el esquema anterior (Pensiones) y si empezó a trabajar a partir de 1997 estará en el esquema de Afores.

Por ello hoy buscaremos resolver la pregunta de cuánto dinero o porcentaje del dinero ahorrado se recibe al momento de jubilarse.

¿Cómo será la pensión para una persona que cotiza por la ley de 1973?

Bajo este esquema se encuentran «muchos beneficios» ya que la persona técnicamente cuando alcanza la edad de retiro puede disfrutar de una pensión vitalicia (ingreso mínimo asegurado) que dependerá del tiempo que estuvo trabajando y la suma de todas sus aportaciones.

De hecho, este nuevo esquema se ha vuelto muy popular porque surge la famosa «Modalidad 40 para el retiro (Clic aquí para saber más)» misma que permite a una persona retirarse con una renta mensual de hasta 40 mil pesos, y en caso que no alcance ese monto, puede hacer aportaciones adicionales para incrementar el monto de su pensión.

Para poder retirarte bajo la ley de 1973 será importante que la persona cumpla con los siguientes requisitos:

1- Tener al menos 500 semanas de cotización laboral y reconocidas ante el IMSS. Si hay dudas puedes acudir a la subdelegación del IMSS o entrar a está página para conocer el número número de semanas cotizadas.

2- Tener 60 años cumplidos y una constancia de vigencia de derechos del seguro social, es decir, que la persona actualmente este trabajando y cotizando ante el imss. Solo aquí hay algo importante, el monto a depositar no será el 100% de su jubilación será siguiendo esta tabla:

- 60 años – Recibirá un 75% de su pensión

- 61 años – Recibirá un 80% de su pensión

- 62 años – Recibirá un 85% de su pensión

- 63 años – Recibirá un 90% de su pensión

- 64 años – Recibirá un 95% de su pensión

- 65 años – En este caso si recibirá el 100% de su pensión

Con todo esto, podrás acudir a la subdelegación del IMSS y la institución calculará el monto de tu pensión tomando como base el monto promedio de todos tus salarios mensuales (desde que empezaste a trabajar) para entregarte mensualmente tu dinero y de forma vitalicia.

Este ingreso consistirá anualmente en 12 depósitos más una aportación extra correspondiente a 15 días de tu mensualidad que es considerada como un aguinaldo.

¿Cómo será la pensión para una persona que empezó a trabajar a partir de 1997?

Desafortunadamente este será el esquema más «castigado» ya que el monto de la jublicación y la cantidad de dinero abonado se calculará a partir del monto cotizado cada mes en la Afore.

Es decir, a un trabajador mensualmente le es retenido un promedio del 6% de su salario registrado ante el IMSS y este se suma a una cuenta concentradora (Afore) donde genera rendimientos mes a mes.

Aquì puedes saber cuántas semanas debes trabajar de forma continua para recibir tu pensión.

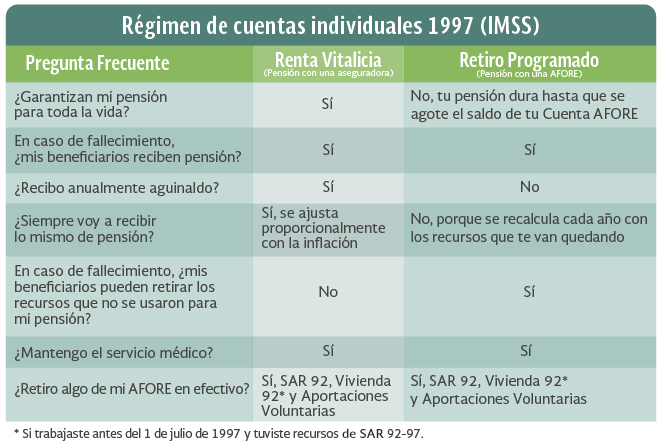

Al llegar la edad de retiro el monto total del ahorro puede ser entregado al trabajador bajo 2 esquemas:

- Retiro programado. Depositar todo el dinero ahorrado (incluyendo rendimientos)

- Renta vitalicia. Depositar una renta vitalicia garantizada por la aseguradora, dicho monto se calcula a partir del monto ahorrado.

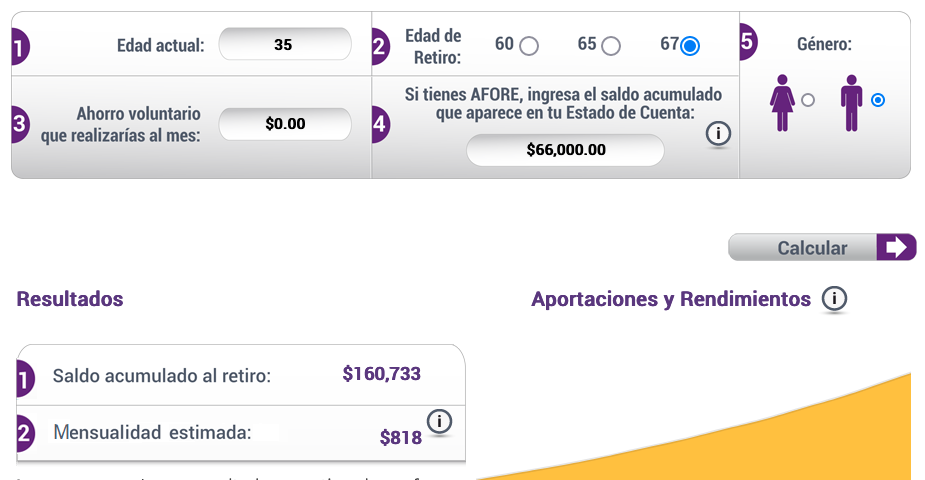

La desventaja de este esquema es que se estima que la mayoría de las personas apenas alcanzaran una jubilación con el 30% de su último salario cotizado ante el IMSS. De hecho en la misma página de la Consar vienen un par de calculadoras que permitirán estimar el monto de jubilación, aquí un ejemplo.

Eso sí, una persona tiene varios beneficios con los que en el esquema anterior no contaba, como son:

1- Por cesantía en edad avanzada. Si la persona tiene 60 años, no cuenta con trabajo y ya tiene 500 semanas cotizadas ante el IMSS puede solicitar su jubilación. Solo aquí hay algo importante, el monto a depositar no será el 100% de su jubilación será siguiendo esta tabla:

- 60 años – Recibirá un 75% de su pensión

- 61 años – Recibirá un 80% de su pensión

- 62 años – Recibirá un 85% de su pensión

- 63 años – Recibirá un 90% de su pensión

- 64 años – Recibirá un 95% de su pensión

- 65 años – En este caso si recibirá el 100% de su pensión

Para ello, será importante que la persona no deje de trabajar, ya que en caso que no sea así, esto puede pasar con la afore cuando no se cotiza en el IMSS.

2- Por negativa de pensión IMSS/ISSSTE. Si una persona que está intentando obtener su pensión, pero no cumple con los requisitos (recibe una negativa de pensión) puede solicitar que se le depositen todos los recursos de su Afore.

Aquí se puede aprovechar una modalidad denominada Retiro anticipado IMSS-01-018 ¿Qué es y como se tramita?

3.- Por incapacidad o invalidez. Si la persona sufre un accidente o cuenta con una enfermedad que le impide trabajar, puede solicitar que se le depositen todos los recursos de su afore

4- En caso de que fallezca el trabajador, en ese caso los beneficiarios del mismo podrán solicitar los recursos de la Afore.

5- Por ayuda para gastos de matrimonio. Si la persona se va a casar en México, puede solicitar un apoyo equivalente a 30 días de salario mínimo vigente en la zona donde vive del país para apoyarse en los gastos de su boda. Eso sí, este monto es descontado de sus aportaciones de afore y descuentan semanas de cotización.

6- Ayuda por desempleo. En caso que la persona no encuentre empleo y no está cotizando en el IMSS puede hacer un retiro parcial por desempleo a partir del día 46 sin trabajo. Los requisitos es que el trabajador tenga al menos 3 años antigüedad en sus trabajos, un mínimo de 2 años de cotización. En ese caso el monto de apoyo será el equivalente a 30 días del último salario base de cotización con un límite de 10 veces el valor de la Unidad de Medida y Actualización.

Aquí explicamos los requisitos para hacer retiro por desempleo a trabajadores del IMSS y trabajadores del ISSSTE.

7- Retiro de las aportaciones voluntarias. Como estas aportaciones generan rendimientos, se pueden hacer retiros de estos montos excedentes 2 meses después de haber realizado la última aportación.